化學所特聘教授劉如熹研究團隊成果:革命性近紅外螢光材料以結構創新與機制演進開啟應用新篇章 榮登國際頂尖期刊

瀏覽器版本過舊,或未開啟 javascript

請更新瀏覽器或啟用 javascript

更新日期:110年8月11日

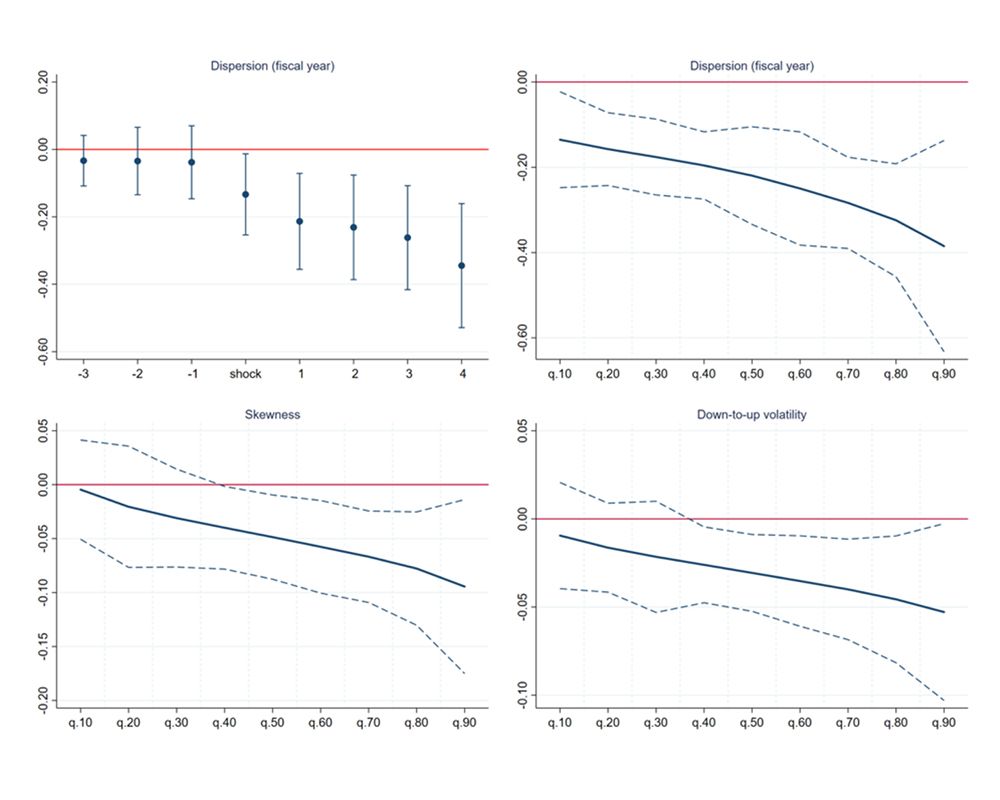

意見分歧動態及分量迴歸圖

研究團隊合影

由本校財務金融學系張晏誠、曾俊凱兩位副教授、蕭珮婕博士生及斯德哥爾摩經濟學院Alexander Ljungqivst教授的學術論文Testing Disagreement Models日前被財務金融學界的頂級期刊《金融雜誌》(The Journal of Finance)接受刊登,為本校自1999年以來首次有文章被該期刊所接受。

資產定價作為財務經濟學的核心領域,提出符合實務上所觀察到資產價格行為的模型為此領域的一大挑戰。以投資人意見分歧(investor disagreement)為基礎的理論模型可以有效地解釋實務上觀察到的投資人過度交易、資產泡沫化、股價崩跌等現象,均為學界、業界、政策制定的核心議題。雖然投資人意見分歧模型在理論上非常有吸引力,然而在學術界中尚未有研究者能夠提供系統性的因果證據。

研究團隊創新地利用美國證交會於90年代起規定上市公司財務報表必須上網公告的政策,利用該規定來進行一個自然實驗(natural experiment)。研究發現此政策導致投資人意見分歧降低,進一步減少股價泡沫的程度及崩跌的風險。他們更發現投資人意見分歧對於股價崩跌所造成的效果,集中在有賣空限制的股票,與理論模型預測相符。此研究在單一的研究設定下,同時提供意見分歧模型的所有核心預測的因果證據研究,因此這首篇論文受到財務金融領域頂尖期刊《金融雜誌》(The Journal of Finance)的青睞。

這個研究的發想始於本校財金系所承辦的2017年的FMA Asia Pacific Conference,該會議讓張晏誠和曾俊凱老師與時任紐約大學的Ljungqvist教授交流研究想法,形成研究團隊。爾後數年,該研究團隊不分晝夜於美國、歐洲、臺灣進行線上和實體的交流。張晏誠和曾俊凱副教授非常感謝管理學院、財務金融學系、本校計量理論與應用研究中心、教育部高等教育深耕計畫、和科技部的支持,得以讓研究團隊成員出席國際會議發表研究成果,持續邀請Ljungqvist教授來臺。兩位老師也非常開心能夠和臺灣還有世界財務金融學術界分享最新的研究成果。

研究成果全文:Testing Disagreement Models

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3489666

本文章已於2021年7月20日獲《金融雜誌》(The Journal of Finance)接受刊登